很多人把退休金的高低,认为是退休双轨制,这实际上是错误的。退休双轨制指的是我国养老保险制度发展过程中出现的一种情况。

最初的时候,大家退休领取养老待遇使用的是同样的退休制度。1957年,国务院发布了《关于工人、职员退休处理的暂行规定》明确对所有人建立起退休制度。1978年,国务院又发布了《关于安置老弱病残干部的暂行规定》和《关于工人退休退职的暂行办法》。

在这个时候,大家退休领取的待遇一般是退休前本人工资的一定比例,主要根据工龄的长短确定计发比例的标准。相应的退休待遇都是由用人单位支付,退休人员也有退休单位管理。这个时候,退休待遇很低,人们也很难享受到退休金,毕竟当时有八成以上是农民。

1991年,我国开始对国有企业实施养老保险制度改革。后来将所有的私营、外资企业、个体工商户、灵活就业人员的群体,都纳入了养老保险制度,通过企业和个人缴费筹集养老保险基金进行养老。但是当时并没有对机关事业单位退休人员实施养老保险制度,他们的退休待遇还是有原途径发放。这个时候,企业退休人员领取的待遇称之为养老金,而机关事业单位领取的待遇叫做退休费。因此,我们也称这两种养老待遇的发放和确定方式为退休待遇的双轨制。

2014年10月,国家实施机关事业单位养老保险制度改革,机关事业单位人员也开始缴纳养老保险,退休领取养老金。这个时候就代表了退休待遇双轨制的并轨。

不过,退休双轨制的并轨工作牵扯的问题很多。为了确保机关事业单位退休待遇计算方式的平稳过渡,国家设立了10年过渡期(2014年10月至2024年9月)。过渡期内退休的中人,仍然要实行退休待遇老办法和新办法的待遇比较。如果老办法退休待遇高,则按照老办法发放保底养老待遇;新办法退休待遇高,则在老办法退休待遇基础上,按照新办法比老办法高出的一定比例加发。从10%逐年过渡到100%。

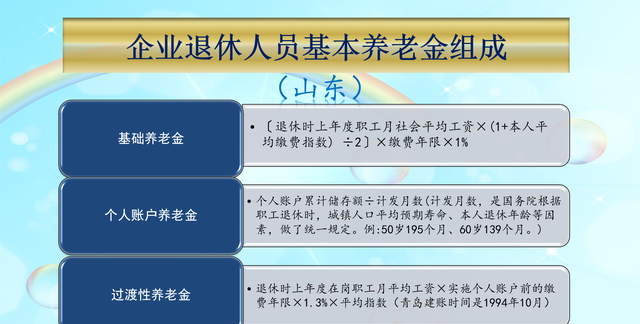

除此以外,国家对于实施统筹账户和个人账户相结合的养老保险制度以前的缴费年限和视同缴费年限会发放过渡性养老金。因此,机关事业单位和企业退休人员的过渡性养老金计算起始时间和计算模式也不相同。企业退休人员一般指的是1992到1997年以前,而机关事业单位是指2014年10月以前。

另外,机关事业单位是强制统一建立了职业年金制度,而企业相关的企业年金制度建立比较复杂。一些地方还通过统筹外补发一定的养老金差额。不过,国家正在推动退休人员社会化养老,目前所有国有企业的退休职工都移交街道社区管理。下一步可能就是机关事业单位退休人员了。所有的统筹外部分,都会转化为企业年金或者退休时一次性发放。

最终,我国的养老保险制度确实会实现机关事业单位和企业退休人员的完全统一。但是,各个企业情况相差很大,能够提供的福利保障并不相同,还是很难实现大家退休后人人领取相同的养老金待遇。

不过,养老保险制度改革始终在路上,国家会慢慢实现养老保险制度改革,相信最终会形成大家都满意的养老金制度的。

声明:本网页内容旨在传播知识,若有侵权等问题请及时与本网联系,我们将在第一时间删除处理。E-MAIL:dandanxi6@qq.com